最速で御社の経営計画書を作成する「経営計画書サンプル」

今すぐ無料ダウンロード

目次

コロナウイルス禍が収束しない状況を考慮し、政府はコロナ対策となる融資制度(コロナ特別貸付等)を拡充し、より多くの方が使いやすいものとしました。

コロナ特別貸付は、さまざまな特典のあるとても魅力的な制度ですが、制度ができてから日が浅く、その内容が十分に周知されていないため、利用の機会を逃してしまっている方も少なくありません。

この記事では、コロナ対策貸付や拡充された制度の内容、使いかたのポイントについて解説いたします。

→ 経営者向け!まずは無料で、経営計画書作成セミナーを受けてみる。

経営計画書テンプレートを無料ダウンロード

すぐに使える経営計画書テンプレートをご用意しています。

年間1000社以上が活用し、経営理念、数値目標、行動計画が書きやすいフォーマットで、初心者でも安心です。

「新型コロナウイルス感染症特別貸付」とは? 拡充された内容は?

ここでは、「新型コロナウイルス感染症特別貸付」を利用する場合の条件やポイントについて説明します。

「新型コロナウイルス感染症特別貸付」とは、新型コロナウイルス感染症の影響を受け、最近の売上げが5%以上減少している事業者が利用できる融資制度であり、通常の事業者の他に一定の要件を満たす創業者の方も利用できます。

現在、コロナ関連の融資制度は、全部で7種類まで拡大されていますが、ここではそのうち代表的な「新型コロナウイルス感染症特別貸付」についてご紹介します。

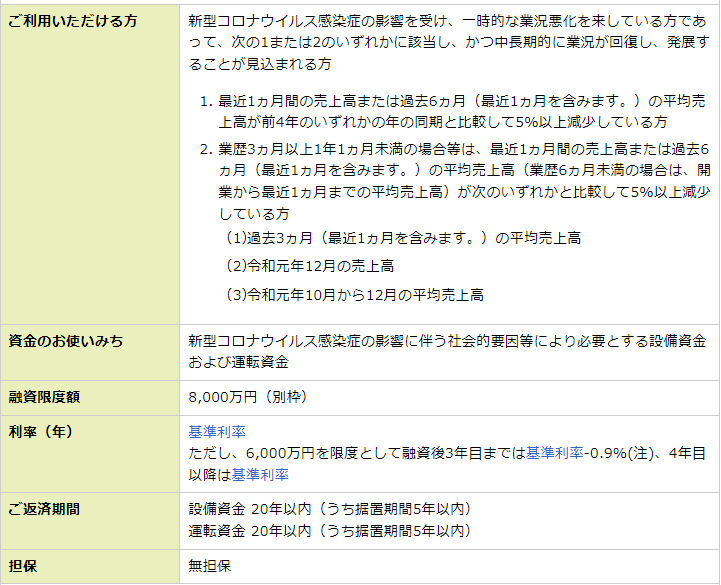

新型コロナウイルス感染症特別貸付の制度の概要

新型コロナウイルス感染症特別貸付の制度の概要

対象となる売上高の期間について

この融資を利用するには、原則として「最近1ヵ月間等の売上高または過去6ヵ月(最近1ヵ月を含む)の平均売上高が前4年のいずれかの年の同期と比較して5%以上減少していること」が必要となります。

これはたとえば、現在が令和3年9月だとした場合、8月または3~8月の平均売上高のいずれかが

- ① 「最近1ヵ月」の期間を取った場合には、8月

- ② 「過去6ヵ月」の期間を取った場合には、3~8月の6ヶ月の売上高の平均額

を前4年のいずれかの年の同期と比較したものとなります。たとえば①の期間を採用した場合において、前年度と前々年度の売上が以下のようだったとします。

| 比較する月 | 売上高 | 今月の売上高 | 低下割合 |

|---|---|---|---|

| 令和2年8月 | 1,000 | 980 | 2.0% |

| 令和元年8月 | 1,070 | 8.4% |

上のケースでは、令和2年8月分との比較では5%に達していませんが、令和元年8月との比較では8%超となっているため、この期間を使えばコロナ特別貸付を利用できることとなります。

創業後3ヶ月以上の方が利用できる

「新型コロナウイルス感染症特別貸付」は、創業者であっても業歴が3ヶ月以上あり、5%以上の売上減少がある場合には、利用することができます。

ただし、新創業融資制度とは異なり、創業前や創業後3ヶ月未満の方は利用できません。

新創業融資制度と選んで利用できる

「新創業融資制度」と「新型コロナウイルス感染症特別貸付」は、それぞれ要件が異なりますが、両方の融資の要件を満たせる場合には、どちらも利用することができます。

そのため、その時の自身の状況にあわせて、より有利な制度を選択しましょう。

別枠で利用できる

「新型コロナウイルス感染症特別貸付」は、これまでに利用した融資と別枠で申込むことができます。しかし、別枠として利用する場合は、先に他の融資を利用し、その後にこの融資を利用しないと別枠扱いとならないため注意してください。

融資後3年目までは、金利が0.9%軽減される

6,000万円以下の融資残高については、「基準金利-0.9%」の金利が適用されるため、新創業融資制度と比較しても、低い金利で利用することができます。

また、小規模企業者※がこの制度を利用するときには、個人事業主については「要件なし」で、法人については「▲15%以上の売上高の減少」があれば、特別利子補給制度により負担する利子の補給を受けることができます。

※卸・小売業、サービス業は「常時使用する従業員が5名以下の企業」、それ以外の業種は「同20名以下の企業」をいいます。

自己資金が不要

「新型コロナウイルス感染症特別貸付」には、新創業融資制度のような自己資金要件がありません、したがって、自己資金がない創業者であっても、この制度で定める売上げ減少の要件等を満たせれば、申込みをすることができます。

法人については代表の連帯保証が必要

「新型コロナウイルス感染症特別貸付」も「新創業融資制度」も、いずれも無担保・無保証で利用することができます。しかし、新創業融資制度が、法人で利用するときには、その代表者が連帯保証人とならずに済むのに対して、「新型コロナウイルス感染症特別貸付」では、法人代表者は連帯保証人となるのが原則です。

必要書類

個人事業の場合

| ① 借入申込書 | |

| ② 売上減少の申告書 | |

| ③ 最近2期分の確定申告書のコピー(青色申告の方は青色申告決算書、白色申告の方は収支内訳書を含む)※ | |

| ④ 見積書(設備資金を申し込む場合) | |

| 現在取引がない方 | ⑤ 商売の概要をまとめたもの |

| ⑥ 代表者の運転免許証(両面)またはパスポートのコピー | |

| ⑦ 許認可証のコピー(許可等が必要な事業の場合) | |

法人の場合

| ① 借入申込書 | |

| ② 売上減少の申告書 | |

| ③ 最近2期分の決算書のコピー(勘定科目明細書を含む)※ | |

| ④ 見積書(設備資金を申し込む場合) | |

| 現在取引がない方 | ⑤ 法人の履歴事項全部証明書(原本) |

| ⑥ 商売の概要をまとめたもの | |

| ⑦ 代表者の運転免許証(両面)またはパスポートのコピー | |

| ⑧ 許認可証のコピー(許可等が必要な事業の場合) | |

※税務申告が1期しか完了していない方は1期分を提出、事業をはじめて間もない方で税務申告未了の場合は提出不要。

その他あった方が、審査がスムーズになるもの

- 事務所がテナントの場合は、賃貸借契約書のコピー

- 会社の通帳の原本

- 直近の月までの試算表

- 企業のホームページがあるときは、その写し

- 事業計画書

| 令和2年 | 令和3年 | 増減 | 前年比率 | |

|---|---|---|---|---|

| 売上 | 30,000 | 27,000 | ▲3,000 | 90.00% |

| 原価 | 9,000 | 9,100 | 100 | 101.11% |

| 原価率 | 30.00% | 33.70% | 3.70% | 112.35% |

| 粗利 | 21,000 | 17,900 | ▲3,100 | 85.24% |

申込方法

申込に必要な書類を準備の上、最寄りの支店まで郵送し、またはインターネットで申し込みます。

最寄りの支店に直接、書類を提出して申し込むことも可能ですが、その場合には待たされることがあります。

なお、 申込に関する相談を希望する場合には、事前に予約が必要となります。

その他の代表的なコロナ関連の融資について

「新型コロナウイルス感染症特別貸付」以外のコロナ関連融資としては、次のようなものがあります。

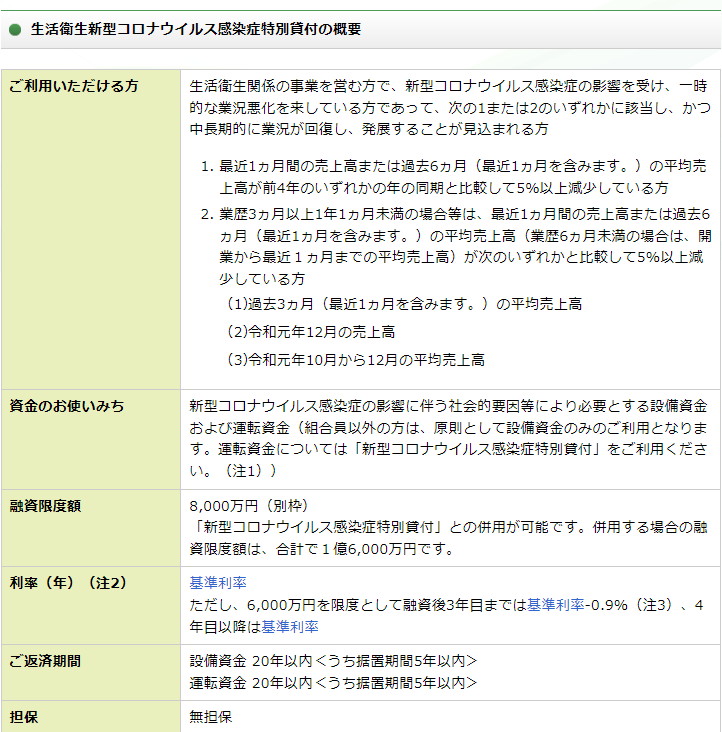

生活衛生新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症の影響により、一時的に業況悪化を来している生活衛生関係の事業を営む方を対象とした融資制度です。

ポイント

- 「生活衛生関係の事業」とは、法律で定める一定のサービス業、飲食業、販売業などの18種類の営業をいいます。(例:理美容店、喫茶店、料亭、めん類、中華、洋食店など)

- 組合員以外の方は、原則として設備資金のみの利用となるため、運転資金については「新型コロナウイルス感染症特別貸付」を利用する必要があります。

- 一部の方については、基準利率-0.9%の部分に対して中小企業基盤整備機構から利子補給を受けることにより、当初3年間が実質無利子となります。

- 利用にあたっては、振興計画認定組合の組合員の方は、組合の長が発行する資金証明書、組合員以外の方で設備資金を利用する場合は都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要)が必要となります。

- 他にも、常時使用する従業員数が5人以下の生活衛生関係事業を営む方を対象とした限度額2,000万円、利率1.21%の「生活衛生改善貸付」もあります

新型コロナウイルス感染症対策挑戦支援資本強化特別貸付

の概要.png)

ポイント

- 本制度による債務は、金融機関の資産査定上、自己資本とみなすことができます。

- 原則として、融資後5年間は期限前返済をすることができません。

- 審査時に、本ローン専用の事業計画書の提出が必要となります。

また、毎期の経営状況の報告等を含む特約を締結する必要があります。 - 他に、生活衛生関係の事業を営むスタートアップ企業を対象とした「生活衛生新型コロナウイルス感染症対策挑戦支援資本強化特別貸付」もあります。

創業者は、新創業融資制度とコロナ特別貸付のどちらを選ぶべきか?

創業者の方のうち開業後3ヶ月を経過していて5%の売上減少要件を満たす場合には、新創業融資制度とコロナ特別貸付のどちらも利用できる可能性があります。

そのような場合には、次のことを目安にして選択した方がよいでしょう。

〇 十分な自己資金がない場合には、コロナ特別貸付を選択

新創業融資制度では「創業にかかる経費の1/10以上の自己資金が必要」となっているため、自己資金がない、もしくは不十分という場合には、自己資金が要件となっていないコロナ特別貸付が使いやすいといえます。

〇 法人で自己資金が十分にある場合には、新創業融資制度を選択

ある程度の自己資金があり、法人での申し込みをするという場合には、新創業融資制度の方が有利といえます。なぜなら、新創業融資制度は法人で申し込んだ場合には、代表者が連帯保証人にならなくともよいからです。これに対して、コロナ特別貸付にはこのような優遇はありません。

〇 事業計画書の作成が難しいという場合には、コロナ特別貸付を選択

新創業融資制度の申込みでは、事業計画書(創業計画書)の作成と提出が義務となります。

しかし、コロナ特別貸付では、事業計画書を提出する必要がないため、「事業計画書を作れない」、「作る時間がない」という場合には、コロナ特別貸付をおすすめします。

まとめ

コロナ特別貸付等は、コロナウイルスの蔓延により、5%以上売り上げが低下している企業を救済するための制度です。

融資上限額が大きく、一定の要件を満たす方については利子の補給もされ、3ヶ月以上の業歴があれば創業者でも利用できるものとなっています。

しかし、本制度はあくまでもコロナウイルス対策として行われる限定的な制度のため、コロナ禍の終息後には打ち切られる可能性が高いといえます。

したがって、コロナにより事業に影響を受けている方は、できるだけ早めに利用されることをおすすめします。

【無料セミナー】経営計画書作成1DAY スクール

経営者のための経営計画書作成セミナーを開催しています。

現在、会社の将来について悩んでいる経営者の方に最適な経営計画書の書き方をお伝えします!

経営計画書は1度書いたら終わりではありません。

継続することで、立てた計画を測定し、PDCAを回しより良い経営に結びつきます。

どのような経営計画書をつくれば良いか、どのように継続をしていけば良いか。

ご自分の会社の現状と未来を真剣に見つめ、成長戦略の設計をお手伝いします。

【こんな経営者の方におすすめです。】

・正しい経営計画書の作り方を学んでから作りたい方。

・より正確な数字の根拠を持った経営計画書を作りたい。

・プロの指導者に経営計画書作成をサポートしてもらいたい。

7日間で成果の出る経営計画書は作れます。

それは、失敗しない経営計画書の作り方のコツや必要なことを押さえているからです。

成果が出るとはどういうことか。

- 立てた目標を実現できる会社になる

- 社員が社長の方針を理解し辞めない会社になる

- 銀行が会社の味方になる

上記のことを達成させるための道具となります。

このような経営計画書を作っていませんか?

-銀行を説得するための資料でしかない。

-作成しただけで、社員と共有していない。

-前向きで実現可能な数値計画になっていない。

-社員のモチベーションが上がらない。

5年後の自社の姿を今決めておけば、それに近づける。

あなたの会社の明るい未来を創るために、価値ある経営計画書を作ってみてはいかがでしょうか。

関連する記事はこちら

経営計画書づくりを、迷わず進める

経営計画書の使い方から、数値目標・行動計画の落とし込みまで。

経営者の疑問やお悩みを解決する Zoomオンラインセミナーを開催しています。

経営計画書を初めて作る経営者向けに、

セミナー後すぐ、次にやるべきことが明確になる内容です。

- 経営計画書がなぜ必要なのか、目的の整理

- 経営計画書で、銀行を味方につけるためのポイント

- 数字・方針・行動計画をどうつなげるのか

- 初めて作る際につまずきやすいポイント

開催日時

- 1/28(水) 10:00–12:00(Zoom)

- 2/4(水) 10:00–12:00(Zoom)

- 2/16(月) 10:00–12:00(Zoom)

- 2/25(水) 10:00–12:00(Zoom)

- 3/4(水) 10:00–12:00(Zoom)