最速で御社の経営計画書を作成する「経営計画書サンプル」

限界利益とは、売上から変動費(仕入れや材料費など)を引いて得られる利益のことです。

売上が増えれば、それだけ限界利益も増えることになります。

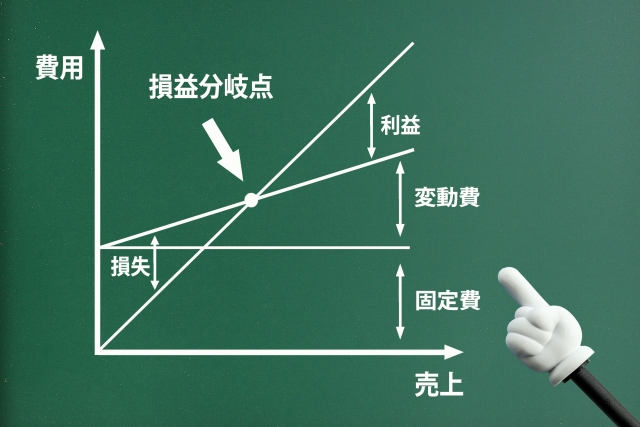

損益分岐点の図は、上記のようになっています。

限界利益を求めることで、「いくら売り上げれば、固定費を回収できるか」が分かります。

そして、営業利益がマイナスの受注であっても、限界利益がプラスであれば、固定費を削減するか受注数を増やすことで、営業利益をプラスにすることができます。

目次

「今の事業を続けるべきか」

「成長の見込みのある事業なのか」

会社の事業についてこのような悩みや不安を抱えている方も多いのではないでしょうか?

このような時に事業の収益力や将来性や改善点について知ることができる指標が「限界利益」です。

限界利益を理解することによって、事業そのものの収益性や将来性について知ることができます。

限界利益の計算方法や会社経営への活用法について詳しく解説していきます。

→ 経営者向け!まずは無料で、経営計画書作成セミナーを受けてみる。

経営計画書テンプレートを無料ダウンロード

すぐに使える経営計画書テンプレートをご用意しています。

年間1000社以上が活用し、経営理念、数値目標、行動計画が書きやすいフォーマットで、初心者でも安心です。

限界利益とは

限界利益について解説します。

限界利益の計算式

限界利益 = 売上 – 変動費

例えば、800円で仕入れた商品を1,000円で販売した場合、限界利益は200円です。

一方で、700円で仕入れた商品を1,100円で販売した場合、限界利益は400円です。

つまり、限界利益が高い商品を販売すればするほど、会社には利益が残りやすくなります。

また、800円で仕入れた商品を700円で販売したら限界利益は-100円になります。

この場合、売れば売るほど赤字は拡大するため、販売をやめるか仕入れ値や売値を改善しなければならないことが分かります。

売上だけを見ても、その商品の販売が会社にとってプラスかマイナスかは分かりませんが、限界利益を見れば、その商品の販売は事業の展開が会社にとってプラスなのかマイナスなのかを知ることができます。

変動費と固定費の違い

費用は変動費と固定費に分かれます。

- 変動費:仕入れのように、売上の増減に比例して増減する費用です。

- 固定費:家賃や人件費のように売上の増減とは無関係に毎月一定に発生する費用です。

変動費には次のようなものがあります。

- 仕入れ

- 材料費

- 外注費

- 製造・販売にかかる電気代など

固定費には次のようなものがあります。

- 人件費

- 家賃

- 賃借料

- 減価償却費

- 保険料など

限界利益は売上から変動費(仕入れや材料費や外注費など)を控除して求めます。

粗利益・営業利益と限界利益の違い

粗利益とは、売上総利益とも呼ばれ、売上高から売上原価を差し引いて求める利益です。

販売費および一般管理費に含まれる運送費や光熱費などの変動費が含まれていません。

一方、営業利益は粗利益から販売費および一般管理費を控除して求めた利益です。

販売費および一般管理費には、固定費である人件費や賃借料なども含まれています。

どちらの利益も売上から変動費のみを控除して求めた限界利益とは異なる利益だと言えます。

限界利益率とは

限界利益率とは、売上のうち、限界利益が占める割合は何%なのかを示すものです。

限界利益 ÷ 売上高 × 100

売上が1,000万円、限界利益が200万円であれば限界利益率は20%です。

限界利益率が高い商品を販売するほど、会社の収益性が高くなると考えることができます。

つまり、利益の最大化の近道は「いかに限界利益率の高い商品やサービスを多く販売するか」と言い換えることができます。

限界利益で知ることができる3つの会社の現状

限界利益からは会社の現状について次の3つのことを知ることができます。

- 既存事業の収益性

- 価格設定は適正か

- 適正な予算

限界利益から知ることができる3つのポイントについて詳しく解説していきます。

既存事業の収益性

会社が営んでいる事業の収益性が高いのか低いのか、会社の中でどの事業の収益性が高く、どの事業の収益性が低いのかということを限界利益率から知ることができます。

例えば、A事業の限界利益率が40%、B事業の限界利益率が20%の場合には、A事業の方が収益性が高いと判断できます。

複数の商品やサービスを販売している会社は、商品やサービスごとに限界利益率を計算し、限界利益率の高い商品販売を強化し、限界利益率の低い商品やサービスは改善するか撤退するかを検討するなどの方法で経営改善に役立てることが可能です。

価格設定は適正か

価格設定が適正かどうかも限界利益率から知ることができます。

例えば、仕入れ価格をこれ以上引き下げることができない事業であるにもかかわらず、限界利益率が低いのであれば、その商品の価格設定が低すぎることが分かります。

逆に限界利益率が高いにもかかわらず、売上が伸びない商品は、価格を引き下げることによって売上の拡大を図ることができる可能性もあります。

自社の商品やサービスの価格設定が適正かどうかを知る指標としても限界利益は活用できます。

適正な予算

競合他社に勝つための適正な予算についても限界利益率を活用することができます。

例えば、競合他社に勝つために現価値利益率60%で1,000円の商品を800円で販売する場合、商品を800円で販売するためには、800円 × (100% – 60%) = 320円で商品を仕入れなければなりません。

このように、「競合に勝つための必要な仕入れ額をいくらにすべきか」という予算を算出する上でも限界利益率は活用できます。

業種別の限界利益の目安

業界ごとに限界利益率は異なります。

倉庫業界のような仕入れがほとんどない業界であれば限界利益率は高くなりますし、製造業のような仕入れ額や外注が多い業界においては限界利益率は小さくなる傾向にあります。

金融庁のEDINETによると業種ごとの限界利益率は次の通りです。

| 2020年 | 2021年 | |

| 全業種 | 28.3 | 31.7 |

| 水産・農林業 | 24.1 | 22.8 |

| 卸売業 | 22.8 | 22.9 |

| 食料品 | 35.7 | 35.5 |

| 建設業 | 16.9 | 17.2 |

| 非鉄金属 | 16.2 | 17.8 |

| 鉱業 | 21.8 | 23.8 |

| 機械 | 31.4 | 30.9 |

| サービス業 | 33 | 28.8 |

| 金属製品 | 24.8 | 24.5 |

| 情報・通信業 | 43.4 | 44.1 |

| 医薬品 | -0.7 | 40.7 |

| 不動産業 | 30 | 27.8 |

| 陸運業 | 41.7 | 35.3 |

| 小売業 | 49.1 | 48.8 |

| 化学 | 32.8 | 33.8 |

| 繊維製品 | 33.3 | 30.8 |

| 電気機器 | 31.2 | 32 |

| ガラス・土石製品 | -233.8 | -39.4 |

| 輸送用機器 | 16.9 | 16 |

| 石油・石炭製品 | 15.2 | 20.3 |

| パルプ・紙 | 23.3 | 23.6 |

| その他製品 | 34.3 | 35.3 |

| 精密機器 | 41.6 | 40.7 |

| ゴム製品 | 31.6 | 31.9 |

| 鉄鋼 | 15.8 | 14.8 |

| 倉庫・運輸関連 | 48.8 | 46.7 |

| 海運業 | 42.3 | 43.1 |

| 空運業 | 53.9 | 6.1 |

| 電気・ガス業 | 23.8 | 25.5 |

経営分析をする際には、まずは自社の限界利益率が業界平均と比較して高いのか低いのかを把握するとよいでしょう。

限界利益を引き上げるポイント

限界利益を引き上げるためには次の3つのいずれかの方法が効果的です。

- 販売価格を引き上げる

- 販売価格を引き下げない

- 変動費を削減する

限界利益を引き上げるための3つのポイントについて詳しく見ていきましょう。

販売価格を引き上げる

販売価格を引き上げれば限界利益は向上します。

同業他社と比較して販売価格引き上げの余地があるのであれば検討すべきですが、値上げの余地がないのであれば、価格引き上げには慎重になるべきでしょう。

販売価格を引き下げない

同業他社との競争に巻き込まれて安易な販売価格引き下げをしてしまうと限界利益率の下落に繋がります。

引き下げを行うのであれば、限界利益率を保てるように変動費削減の努力とともに行うべきでしょう。

変動費を削減する

変動費を削減すれば限界利益率は上昇します。

- 仕入れロットを多くする

- 外注先を変更する

- 電気代を節約する

これらの経営努力によって変動費を削減すれば、限界利益率は大きくなるので、同じ量を販売しても会社に残る利益は大きくなります。

変動費を徹底的に洗い出し、削減できる費用がないかどうか確認してみましょう。

まとめ

限界利益は「売上高−変動費」で求めることができます。

限界利益の高い商品やサービスの販売を拡充していけば会社の利益は拡大しますし、限界利益が低い商品やサービスについては改善する必要があります。

また同業他社との優位性を確保する際にも限界利益は活用できます。

自社の限界利益率が適正なのかどうかを業界平均を目安に検討し、業界平均以下なのであれば、販売価格や変動費を見直すなどの経営改善を図りましょう。

【無料セミナー】経営計画書作成1DAY スクール

経営者のための経営計画書作成セミナーを開催しています。

現在、会社の将来について悩んでいる経営者の方に最適な経営計画書の書き方をお伝えします!

経営計画書は1度書いたら終わりではありません。

継続することで、立てた計画を測定し、PDCAを回しより良い経営に結びつきます。

どのような経営計画書をつくれば良いか、どのように継続をしていけば良いか。

ご自分の会社の現状と未来を真剣に見つめ、成長戦略の設計をお手伝いします。

【こんな経営者の方におすすめです。】

・正しい経営計画書の作り方を学んでから作りたい方。

・より正確な数字の根拠を持った経営計画書を作りたい。

・プロの指導者に経営計画書作成をサポートしてもらいたい。

7日間で成果の出る経営計画書は作れます。

それは、失敗しない経営計画書の作り方のコツや必要なことを押さえているからです。

成果が出るとはどういうことか。

- 立てた目標を実現できる会社になる

- 社員が社長の方針を理解し辞めない会社になる

- 銀行が会社の味方になる

上記のことを達成させるための道具となります。

このような経営計画書を作っていませんか?

- -銀行を説得するための資料でしかない。

- -作成しただけで、社員と共有していない。

- -前向きで実現可能な数値計画になっていない。

- -社員のモチベーションが上がらない。

5年後の自社の姿を今決めておけば、それに近づける。

あなたの会社の明るい未来を創るために、価値ある経営計画書を作ってみてはいかがでしょうか。

関連する記事はこちら

経営計画書づくりを、迷わず進める

経営計画書の使い方から、数値目標・行動計画の落とし込みまで。

経営者の疑問やお悩みを解決する Zoomオンラインセミナーを開催しています。

経営計画書を初めて作る経営者向けに、

セミナー後すぐ、次にやるべきことが明確になる内容です。

- 経営計画書がなぜ必要なのか、目的の整理

- 経営計画書で、銀行を味方につけるためのポイント

- 数字・方針・行動計画をどうつなげるのか

- 初めて作る際につまずきやすいポイント

開催日時

- 1/28(水) 10:00–12:00(Zoom)

- 2/4(水) 10:00–12:00(Zoom)

- 2/16(月) 10:00–12:00(Zoom)

- 2/25(水) 10:00–12:00(Zoom)

- 3/4(水) 10:00–12:00(Zoom)